Se termina el año y con ello es necesario que todas las empresas tengan un registro de sus ingresos y egresos para llevar su contabilidad en orden y mantener una buena relación con el SAT; por ello, la ANDIRA organizó una charla con el objetivo de orientar a sus socios sobre el tema.

“NO significa evasión de impuestos, sino de pagar lo justo”: Raúl Bedolla.

Sinaí Romo / Bruno Martínez, fotografías.

Como consecuencia de la publicación de la Reforma Fiscal 2014 han surgido muchas dudas acerca de la información financiera respecto de cómo manejar los ingresos, el pago de impuestos, si existen sanciones, etcétera. Ante dichas incógnitas, la Asociación Nacional de Distribuidores de la Industria de la Refrigeración y Aire Acondicionado (ANDIRA) ofreció a sus socios una plática especializada en el tema.

Como consecuencia de la publicación de la Reforma Fiscal 2014 han surgido muchas dudas acerca de la información financiera respecto de cómo manejar los ingresos, el pago de impuestos, si existen sanciones, etcétera. Ante dichas incógnitas, la Asociación Nacional de Distribuidores de la Industria de la Refrigeración y Aire Acondicionado (ANDIRA) ofreció a sus socios una plática especializada en el tema.

El licenciado Raúl Bedolla, contador público y experto en el ramo fiscal, estuvo al frente de la conferencia y fue quien explicó a los invitados que es sumamente importante para cualquier tipo de empresa contar con un registro de la contabilidad de sus empresas, pues llevarla a cabo con las debidas normas de información financiera, además de garantizar la seguridad del contribuyente, le ayudará a reanudar en un pago de impuestos menor. “Esto no significa evasión de impuestos, sino se trata de pagar lo que efectivamente sea un deber; ni más ni menos”, comenta el licenciado Bedolla.

La contabilidad fiscal es el registro sistemático, cronológico y analítico de las operaciones de una empresa, debidamente soportada con documentos digitales para cumplir las obligaciones fiscales de pago de impuestos, conformada por Balanzas de comprobación y Estados financieros básicos que refieren las Normas de Información Financiera (NIF)

Dentro de su conferencia, el contador Bedolla explicó que el código de comercio obliga a los comerciantes a llevar y mantener un sistema de contabilidad adecuado a las características particulares del negocio, a fin de satisfacer lo siguiente:

Dentro de su conferencia, el contador Bedolla explicó que el código de comercio obliga a los comerciantes a llevar y mantener un sistema de contabilidad adecuado a las características particulares del negocio, a fin de satisfacer lo siguiente:

- Identificar las operaciones individuales con los documentos originales comprobatorios

- Seguir la huella desde las operaciones individuales hasta su acumulación. Permitir la elaboración de los estados financieros

- Seguir la huella desde las cifras de los estados financieros hasta las operaciones individuales

- Incluir los sistemas de control interno para asegurar el registro contable de las operaciones

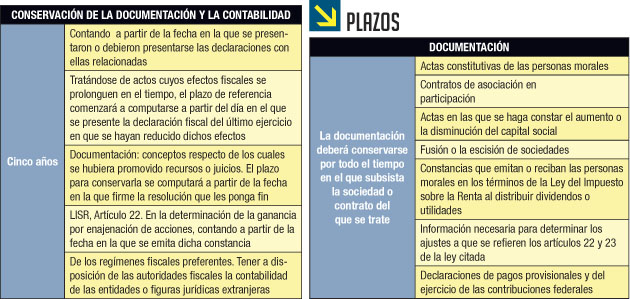

En lo que se refiere al tiempo en el que las empresas deben mantener sus papeles de contabilidad, se mencionó que el contribuyente deberá conservar toda la documentación relativa al diseño del sistema electrónico, poniendo a disposición de las autoridades fiscales el equipo y sus operadores.

Cuando el contribuyente se encuentre en suspensión de actividades deberá conservar su contabilidad en el último domicilio que tenga manifestado en el registro federal de contribuyentes y, si con posterioridad desocupa el domicilio consignado ante el referido registro, tendrá que presentar el aviso de cambio de domicilio fiscal, en el cual es necesario que conserve su contabilidad durante el plazo que establece el artículo 30 del Código.

Además de las frecuentes ocasiones que se presentan por cambios de domicilio y suspensión de actividades, las empresas se enfrentan a otro problema que no saben cómo manejar: la pérdida de información. En este aspecto, el licenciado mencionó que cuando los libros o demás registros de contabilidad del contribuyente se inutilicen parcialmente, tendrán que reponerse los asientos ilegibles del último ejercicio, pudiendo realizarlos por concentración.

Cuando se trate de la destrucción o inutilización total de los libros o demás registros de contabilidad, el contribuyente deberá asentar en los nuevos libros o en los registros de contabilidad de que se trate, los asientos relativos al ejercicio en el que sucedió la inutilización, destrucción, pérdida o robo, pudiéndose realizar por concentración.

Cuando se trate de la destrucción o inutilización total de los libros o demás registros de contabilidad, el contribuyente deberá asentar en los nuevos libros o en los registros de contabilidad de que se trate, los asientos relativos al ejercicio en el que sucedió la inutilización, destrucción, pérdida o robo, pudiéndose realizar por concentración.

El contribuyente conservará, en su caso, el documento público en el que consten los hechos ocurridos hasta que no se extingan las facultades de comprobación de las autoridades fiscales.

Igualmente, los contribuyentes están obligados a entregar a la autoridad fiscal un archivo electrónico conforme a lo establecido en la ley, así como el acuse o los acuses de recepción correspondientes a la entrega de la información, según corresponda, referentes al mismo periodo. Las revisiones electrónicas se realizarán mediante una notificación electrónica que le pida al contribuyente presentarse con su documentación.

El SAT realizará notificaciones a través del Buzón Tributario en el horario comprendido de las 9:30 a las 18:00 horas (Zona Centro de México).

Vicente Melgoza agradece el apoyo

Si el acuse se genera en horas inhábiles, la notificación se hará a partir de las 9:30 horas del horario hábil siguiente.

La información de la conferencia sirvió para que los socios ANDIRA preparen adecuadamente su contabilidad y terminen el año con cuentas claras.

Para finalizar su reunión mensual, el presidente de la Asociación, Vicente Melgoza, dio una breve minuta sobre los avances que se han logrado a lo largo de este año y mencionó que ya trabajan en un nuevo plan para el crecimiento de la ANDIRA en 2015.

—————————————–

—————————————–